全球漁業發展現況與未來十年發展趨勢

全球於2020年經歷COVID-19衝擊,影響漁業部門的供應鏈與市場需求,隨疫後的經濟復甦,2022年全球漁業產量將略微成長至1.83億公噸,維持1.3%的穩定成長幅度,同時水產養殖產量也超越海洋漁業總產量。儘管疫情期間魚價大幅上漲,但生產成本(能源和燃料)的上升也影響水產養殖和捕撈漁業的獲利能力。疫後全球經濟復甦,加上受地緣政治衝突和氣候災害影響的供應不確定性,導致2021年和2022年通貨膨脹率上升。根據聯合國糧食及農業組織 (簡稱FAO)的魚類價格指數顯示,2022年國際魚價比2021年上升19%,該指數在2022年6月達到135的高峰值,此後則呈現下降趨勢。2022年全球食用魚類出口4,200萬公噸,較2021年略為下降,智利、韓國和印度的出口增加,部分抵銷秘魯、歐盟和挪威的出口減少。本文以下將說明全球漁業發展情況,以及預估2023年至2032年全球水產品市場發展趨勢,同時探討海洋捕撈漁業和水產養殖的生產、消費、貿易、價格發展,以及不確定性。

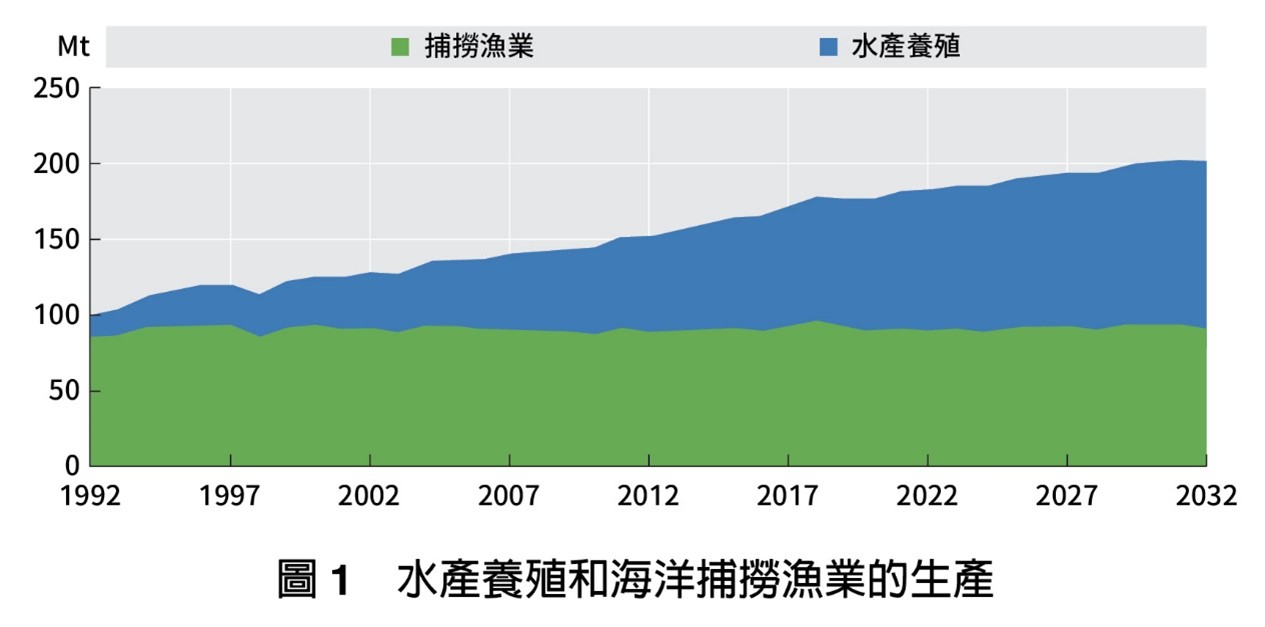

水產養殖推升全球漁業產量,預估2032年全球漁業產量將達2.02億公噸

未來十年海洋捕撈漁業產量預期維持穩定,而水產養殖產量將持續成長,惟成長率較前十年減少22%,預估至2032年全球漁業產量將達到2.02億公噸,與基期年(2020至2022年的平均)相比成長12%(如圖1)。總產量成長速度降低反映出中國政策變化將減緩生產擴張、能源等輸入成本上升等因素,其中在海洋捕撈漁業產量將達到9,100萬公噸,較基期年微幅成長100萬公噸左右,預估成長緩慢的原因包括考慮聖嬰現象(預估發生年份分別為2024年、2028年和2032年)可能導致南美洲的海洋漁撈產量減少約200萬至300萬公噸,以及全球漁業管理改善、技術進步及拋棄和浪費減少等正面或負面因素。而2032年全球海洋捕撈漁業產量將有53%來自亞洲國家,顯示其重要性。

此外,全球漁業產量的成長有96%來自水產養殖產量,預期至2032年水產養殖產量將達到1.11億公噸,比基期年成長22%(2,000萬公噸),相比前十年成長55%(3,300萬公噸),則有明顯減緩。水產養殖佔總產量的比例,也預期將從目前的50%增加至2032年的55%。水產養殖產量預期成長放緩主要係因為許多國家受環境相關規範導致生產持續下降,以及與高密度養殖相關的疾病和優質生產場所減少等因素。特別是中國旨在提高可持續性和促進國內消費魚種成長,因而經歷水產養殖產量大幅緩漲。儘管如此,中國將繼續主導全球水產養殖產量,預測2032年將佔全球水產養殖產量的56%,與基期年相比略微下降。

未來十年海洋捕撈漁業生產的魚粉和魚油預測會在聖嬰年達到1,590萬公噸的低點,最高預期達到1,830萬公噸,但相較於1990年代的平均2,600萬公噸,仍呈現明顯下降趨勢。另一方面,魚片市場需求增加將產生更多下腳料,使得利用魚類殘渣和副產品製造的魚粉和魚油將會增加。

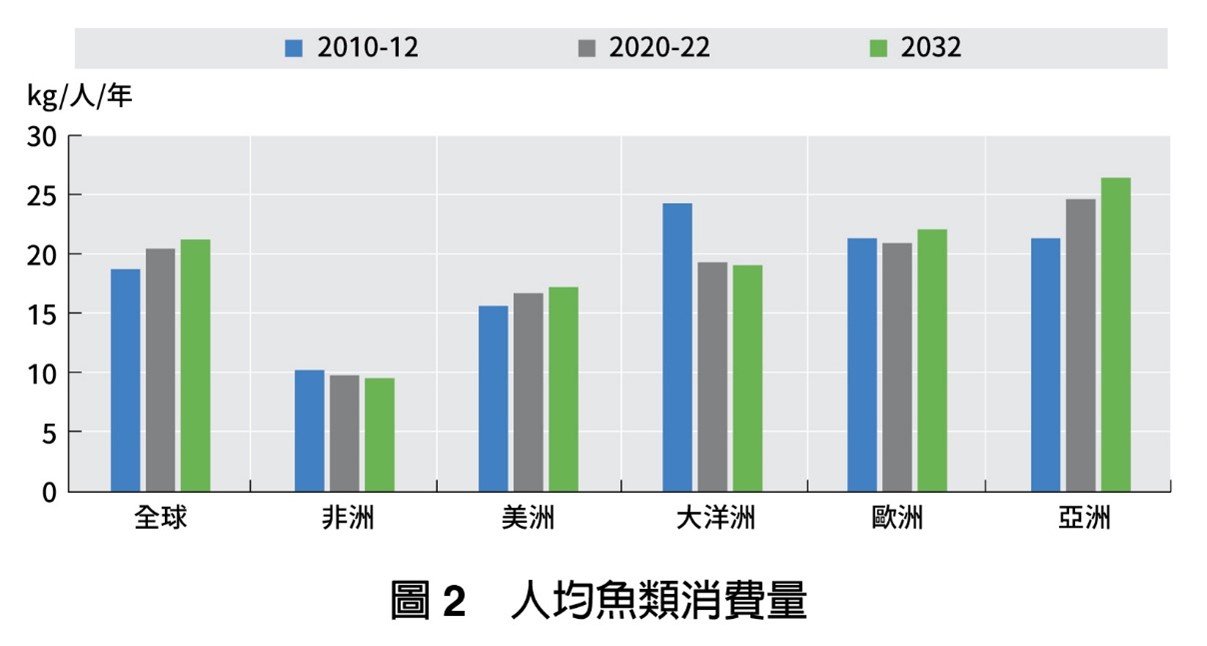

全球人均魚類消費量估計至2032年達到21.2公斤,但全球魚類消費量的成長速度將放緩

未來十年全球魚類消費量將呈現緩步成長,主要因素係亞洲對水產品需求減緩,此現象主要反映生產擴張減緩、魚價上漲,以及亞洲人均魚類消費量成長幅度減緩,包括中國豬肉消費復甦,增加對水產品的競爭等因素。估計全球食用魚類產量至2032年將成長14%達1.82億公噸,2032年全球人均魚類消費量將達21.2公斤,略高於基期年的平均值20.4公斤。除了人口成長最快的非洲地區,人均魚類消費量由基期年的9.8公斤降至9.6公斤,以及大洋洲微幅減少外,其他洲的人均魚類消費量都將增加,人均消費量最高的亞洲則緩步成長,惟各大洲間的差異將持續擴大(如圖2)。整體而言,預期中等收入國家將帶動消費量成長,高收入國家緊隨其後,低收入國家將出現負成長。此外,魚類消費量佔全球漁業(包含捕撈漁業和水產養殖業)總產量的比例將由基期年的88%小幅提升至90%,其餘10%為非食品用途,主要用於魚粉和魚油,此結果主要反映聖嬰現象使得魚粉和魚油產量的減少。

水產品出口將佔漁業總產量33%,一半以上的食用魚進口將集中在高收入國家

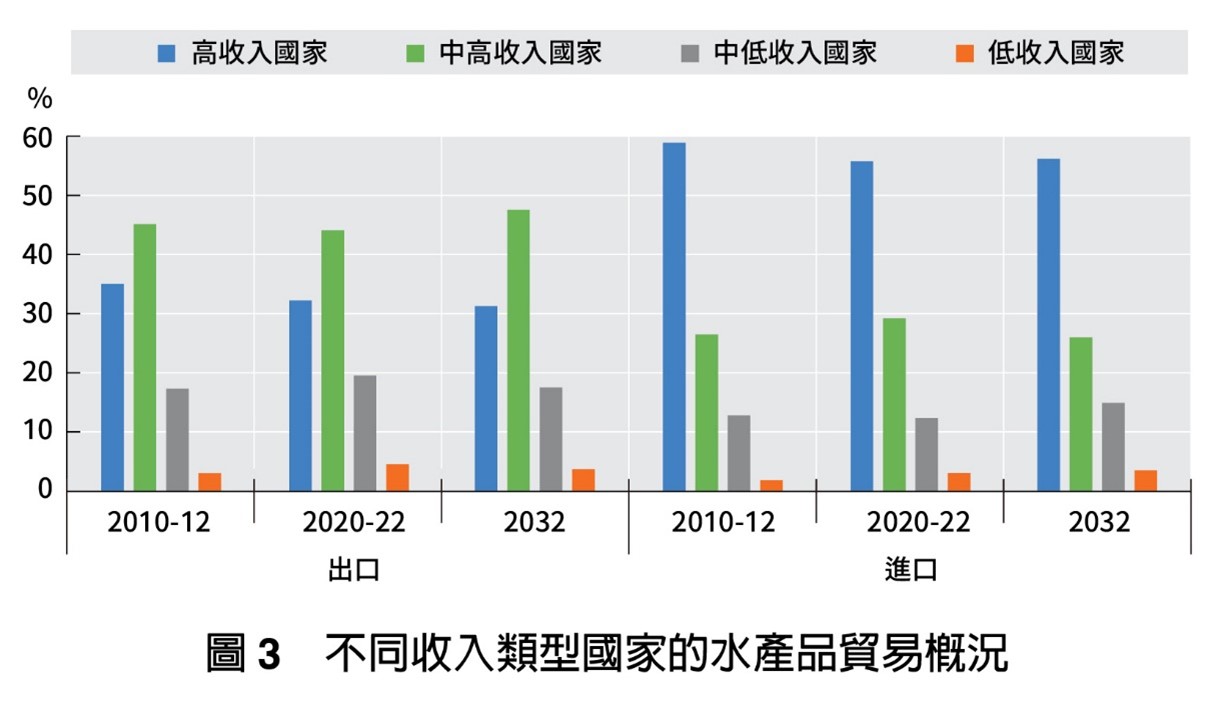

預期未來十年水產品(用於食品和非食品用途)貿易將持續活絡,2032年約佔總產量的33%(含歐盟內部貿易,不含則為30%)將作為出口,顯示水產品國際貿易的開放及整合程度,然而貿易過程透過跨國外包加工至勞動力和生產成本相對較低的國家的比例提升,也將導致全球漁業供應鏈持續多元與複雜化。2032年全球食用魚類貿易量預估將由基期年的4,200萬公噸增加到4,400萬公噸,成長率由過去十年的10%降至5%,主因是運輸成本高漲、水產品生產擴張減緩以及包括中國在內的一些國家希望提高本地生產滿足國內需求的政策影響。

2032年僅有中高收入國家的全球食用魚類出口比例成長,將從基期年的44%增加到48%。高收入國家將佔食用魚類總出口量的31%,中低收入國家佔18%,低收入國家僅佔4%(如圖3)。2032年亞洲佔魚類出口總量將從基期年的47%增加到51%,非洲、大洋洲和美洲的出口則下降,顯示其產量增長放緩及美洲的聖嬰現象。中國仍為主要食用魚出口國,佔全球出口份額的22%(較基期年的17%增加),其次是挪威和越南(分別保持在7%和6%)。

2032年中低收入國家佔全球食用魚類進口比例將自基期年的12%上升至15%,中高收入國家將自29%下降至26%,此趨勢顯示中低收入國家的收入增加,提高進入國際市場的機會,而水產加工業從中高收入國家(如中國)轉移到生產成本相對較低的國家(如印度、印尼或越南),導致中低收入國家的原料進口增加。高收入國家將維持在56%,並持續高度依賴水產品進口以滿足內部需求,佔其水產品總消費量的75%。歐盟、美國和中國仍為前三大進口國,歐盟、美國的進口量將上升,而中國的進口量將下降21%,反映出中國透過國內生產來滿足日益增長的糧食需求。

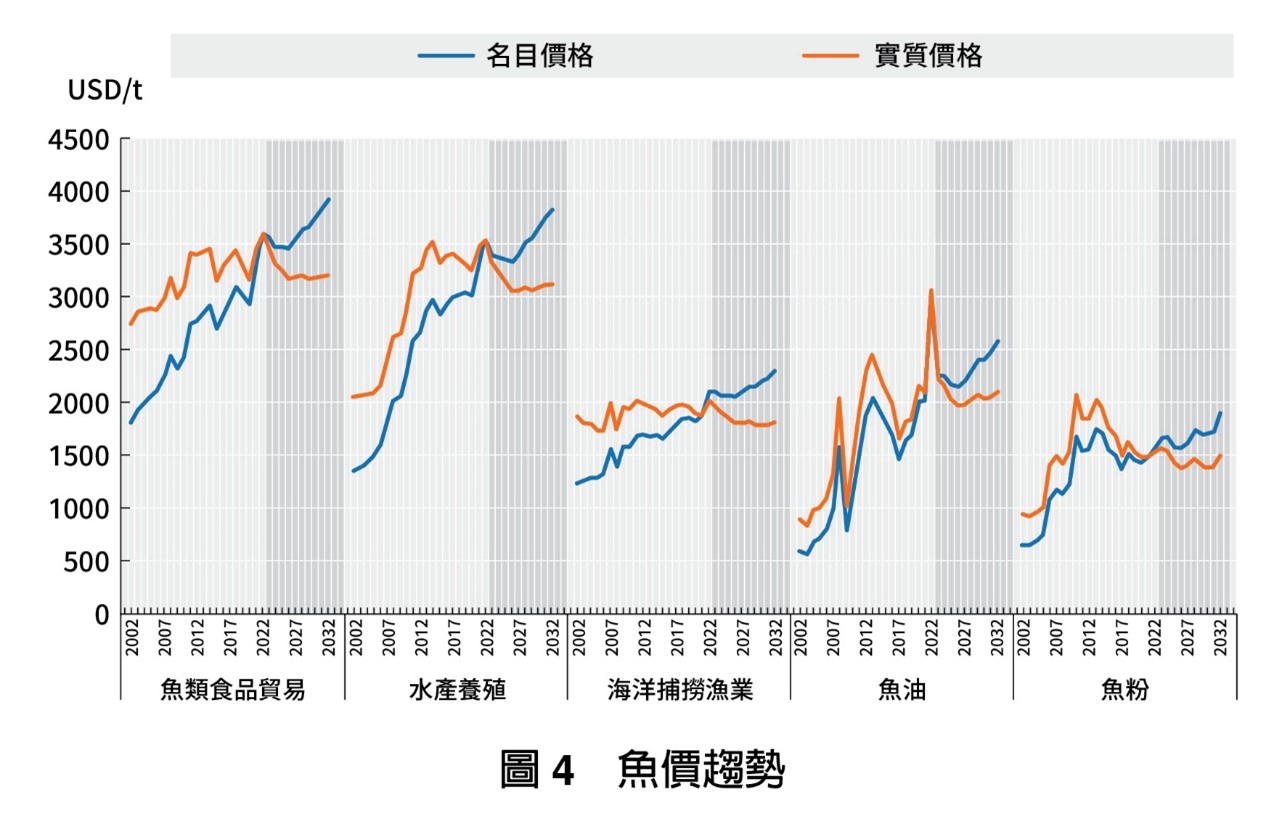

預期未來十年魚價將略為下降但仍處歷史高位

漁業部門受到COVID-19衝擊,包含2022年的經濟復甦和通膨影響,疫情期間各類別魚價皆呈現上升,然而隨著其他蛋白質來源(主要是豬肉和家禽)的產量增加和價格下降,導致水產品需求疲軟、競爭加劇,預估名目價格與實質價格在2026年前將持續下滑(如圖4),至2027年隨市場需求穩定,名目價格將再次上升。

海洋捕撈漁業名目價格將成長19%(年均增長1.1%),實質價格下跌6.6%(年均下跌0.9%),此與前十年平均價格包含COVID-19期間的價格大幅上漲,名目價格成長27%、實質價格成長1.8%的情況不同。預估名目價格趨勢將從2022年的高點開始下降,直到2026年再度上漲,實質價格的趨勢類似,惟2027年後持續下降。水產養殖價格趨勢類似海洋捕撈漁業,名目成長16%(年均增長率1.5%),實質下降9%(年均下降0.5%),明顯低於前十年的名目成長41%,實質成長13%。價格趨勢如同捕撈漁業將於2022年至2026年間下降,2027年至2032年出現增長,但預測期後半段的名義價格和實際價格都將上漲。

氣候變遷、中國15五、俄烏戰爭以及地緣政治等,可能嚴重影響全球魚類產量與增加不確定性

未來十年全球漁業將持續面臨環境、政策變化和治理效能等不確定性風險。雖然大部分產量成長預計來自水產養殖,但政策的轉變(特別是與環境影響相關)可能會改變產量的分布和成長率,尤其中國作為全球最大的漁業生產國,其第十五個《五年規劃》(15五)(2026至2030年)也將成為預測期後半段的不確定性來源。此外,氣候變遷將對全球漁業產生直接和間接影響,以及國際間對漁業補貼的規範,將導致預測期內更多不確定性。最後,未來的政策決定將對貿易關係產生影響,例如俄羅斯是重要的捕撈漁業生產國,因此俄羅斯對烏克蘭的戰爭及相關制裁將持續影響魚類貿易,以及美國與中國間持續存在的緊張局勢,尤其是影響到太平洋地區的貿易和漁業活動。長期實施制裁、關稅和貿易限制可能會改變既有市場,導致地區的貿易減少及價格上漲。

國立臺灣海洋大學應用經濟研究所 蕭堯仁、黃㴒絜 摘譯自OECD‑FAO Agricultural Outlook 2023‑2032

https://www.ofdc.org.tw:8181/web/app/IFI.xhtml